【行业深度】洞察2023:中国烘焙饮食业竞争格局及营收排名分析

来源:欧宝体育app官方网站登录入口 发布时间:2024-03-19 03:56:36原标题:【行业深度】洞察2023:中国烘焙饮食业竞争格局及营收排名分析

本文核心数据:中国烘焙食品公司竞争派系;中国烘焙食品上市公司营收排名;烘焙食品企业布局分析

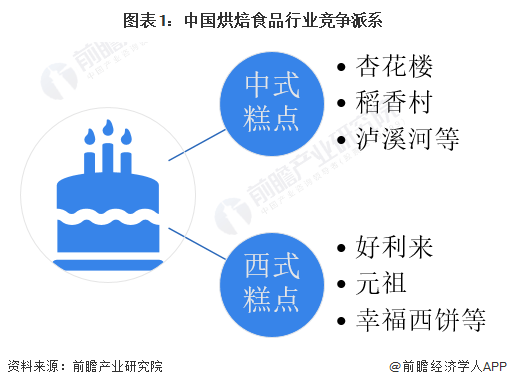

从烘焙饮食业竞争派系看,烘焙食品根据风格可大致分为中式糕点和西式糕点。其中,中式糕点代表性品牌有稻香村、杏花楼、泸溪河等;西式糕点代表性品牌有好利来、元祖、幸福西饼等。

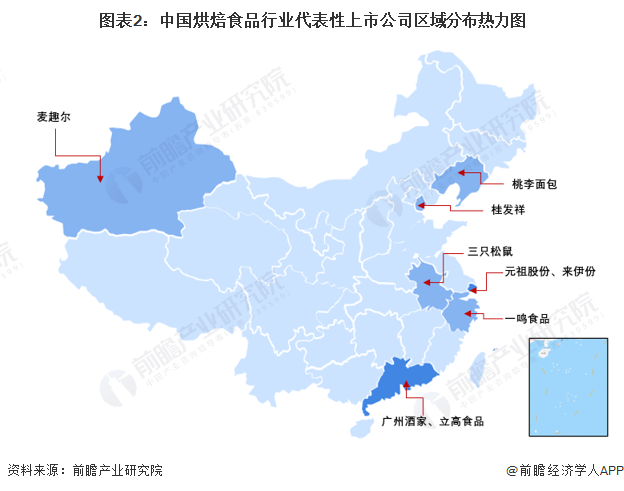

从区域分布看,中国烘焙饮食业代表性上市企业主要分布在上海、广东、辽宁、新疆等省市,其中上海有元祖等代表性企业,广东有广州酒家等代表性企业。

红餐大数据发布的“2022中国烘焙十大品牌”榜显示,好利来、幸福西饼和元祖食品位列榜单前三,米兰西饼、泸溪河、美心西饼、仟吉、爸爸糖手工吐司、虎头局渣打饼行和南洋大师傅进入榜单前十。

注:上述榜单根据在线评论数、好评度、微信指数、微博指数、媒体曝光、品牌基本情况、品牌经营状况等十二大数据指标综合评估获得。

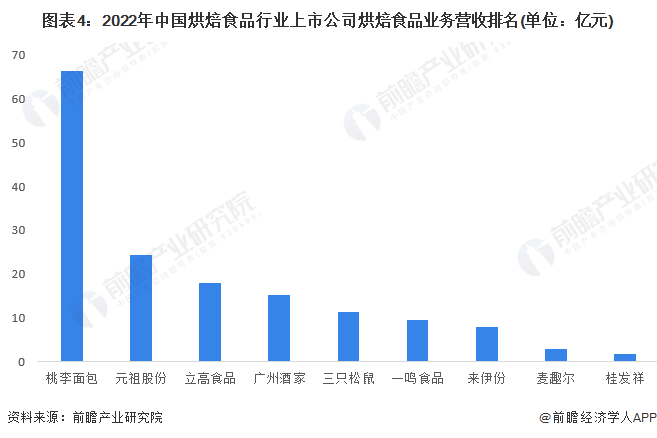

2022年,中国烘焙食品上市公司中,桃李面包烘焙食品业务以66.3亿元的营收规模位列中国主要烘焙食品上市公司之首。元祖食品、力高食品和广州酒家分别位列第二、第三和第四,营收规模均超15亿元。

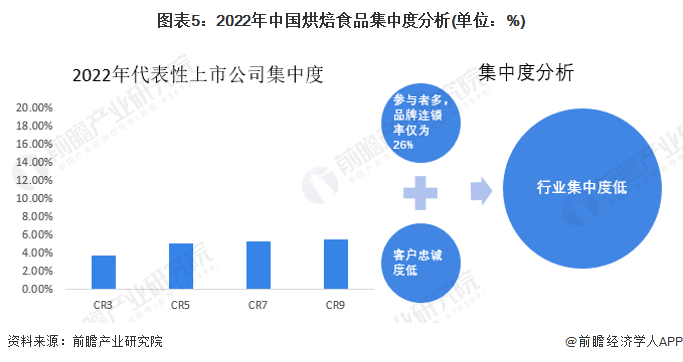

从2022年中国烘焙饮食业上市公司集中度看,中国烘焙食品上市公司排名前9家公司的营收占行业市场规模的比例不足6%。

目前,中国烘焙饮食业内参与者数量众多,尤其是家庭作坊式的小型烘焙店较多,而国内大型烘焙食品品牌口碑和知名度仍不足,CCFA多个方面数据显示2021年中国面包甜点企业连锁化率在26%左右,仍处于较低水平。从消费者角度看,大部分烘焙食品目前只能算是休闲食品的一种,还未达到主食的地位。且中国消费者忠诚度不高,热衷于追求新鲜,有一定知名度的网红产品就能带走大部分客户。综合看来,中国烘焙饮食业的集中度较低。

在产品布局方面,面包、蛋糕是烘焙饮食业上市公司主要布局产品,例如元祖、桃李面包等,而广州酒家等企业则重点生产和销售中式糕点产品。从烘焙食品产销量看,桃李面包等企业烘焙食品产销量较高。门店建设方面,来伊份、一鸣食品等门店数量较多,均超过1000家。

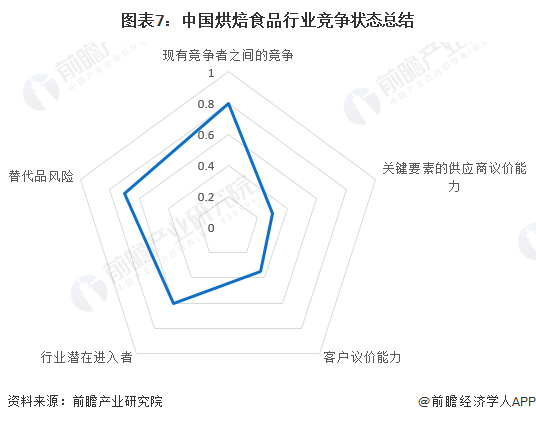

从五力竞争模型角度分析,中国烘焙饮食业公司数众多,行业集中度底,行业竞争程度大;烘焙食品上游主要为面粉、酵母等常见原材料,产品供应较为充足,但是大部分小型烘焙企业订货量小,对于供应商的议价能力较弱,小部分大型烘焙企业对于上游供应商具有一定的议价能力;烘焙食品下游客户数量较多,部分品牌产品创造新兴事物的能力强,对于客户具有一定的议价能力,小型烘焙企业产品同质化较为严重,对下游客户的议价能力较弱;烘焙饮食业进入壁垒较低,行业发展的潜在能力大,能够吸引大量的潜在参与者进入,进入者威胁较高;烘焙食品代表性较多,包含别的休闲食品,在主食方面,还有米、面等产品,替代品威胁较大。

根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,目前我国烘焙饮食业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国烘焙饮食业品牌竞争与消费需求投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。返回搜狐,查看更加多